Koniec roku 2025 oznacza dla wielu instytucji finansowych zamknięcie strategicznego rozdziału. Coś się kończy, ale jednocześnie otwiera się przestrzeń do wytyczenia nowych kierunków. Rzadko zdarza się, by cały rynek stanął przed tak wyraźną i jednoczesną potrzebą zmiany kursu – a jednak właśnie w takiej sytuacji znajdują się dziś banki w Polsce i w całej Europie, planując, gdzie chcą być za pięć, a nawet dziesięć lat.

Strategie opublikowane przez polskie banki UniCredit, ING, BNP Paribas i mBank stanowią zarówno punkt odniesienia, jak i źródło inspiracji. Bliższe przyjrzenie się tej kwestii pokazuje, że sektor bankowy wkracza w fazę dojrzałości cyfrowej. Dyskusja nie dotyczy już jedynie cyfryzacji procesów, ale tworzenia nowych modeli usług, które łączą potencjał sztucznej inteligencji (AI), skalowalność chmury i automatyzację z autentycznością interakcji międzyludzkich. Jest to odpowiedź na rosnącą presję rynkową: intensywną konkurencję w sektorze fintech, szybko zmieniające się otoczenie regulacyjne, wymagania dotyczące optymalizacji kosztów oraz oczekiwania klientów w zakresie personalizacji, dostępności i przejrzystości. Obecnie to właśnie zdolność do zapewnienia doskonałych doświadczeń klientom i to w szybkim tempie stanowi o prawdziwym wyróżnieniu instytucji.

Granica między tradycyjną ofertą banków a ofertą firm z branży fintech szybko się zaciera. Klienci oczekują wygody i prostoty, które kojarzą sobie z firmami z branży fintech, podczas gdy te firmy coraz częściej ubiegają się o pełne licencje bankowe.

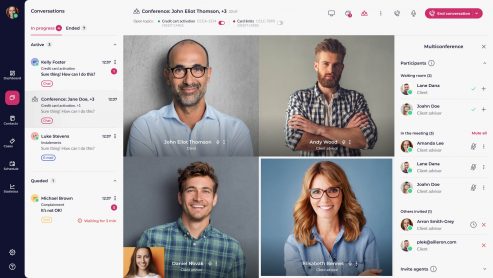

Jednocześnie banki wdrażają technologie, które umożliwiają szybką, bezpieczną i bardziej spersonalizowaną obsługę klienta. Platformy konwersacyjne, takie jak LiveBank, stają się naturalnym elementem nowoczesnych strategii wielokanałowych, łącząc czat, wideokonferencje i procesy zdalne w jeden spójny ekosystem dostępny o każdej porze. Pokazują one, że można działać z prędkością charakterystyczną dla branży fintech, zachowując jednocześnie dziedzictwo i zaufanie, jakim cieszy się bank.

Spis treści

Kierunki rozwoju bankowości na rok 2026 i kolejne lata: szybsza, inteligentniejsza i bardziej zorientowana na klienta

Bankowość jako usługa nie jest już domeną wizjonerskich start-upów – staje się fundamentem strategii największych instytucji. W wielu przypadkach po prostu łatwiej jest wdrożyć gotowe rozwiązanie niż tworzyć je od podstaw. UniCredit stanowi tego doskonały przykład: solidna warstwa API, skalowalna infrastruktura chmurowa oraz architektura oparta na platformie, która umożliwia partnerom szybkie i niezawodne korzystanie z usług bankowych.

Rosnące tempo innowacji technologicznych, coraz większa złożoność operacyjna, postępująca automatyzacja oraz nieustanna presja na obniżanie kosztów operacyjnych stanowią poważne wyzwania dla każdej instytucji. Dobrym przykładem potrzeby elastyczności jest nasz niedawny projekt migracyjny zrealizowany dla Standard Chartered Bank, w ramach którego przenieśliśmy platformę LiveBank do nowego centrum danych i zmodernizowaliśmy wszystkie kluczowe elementy środowiska. W rezultacie cała architektura zyskała możliwość swobodnego rozbudowywania o nowe funkcje, korzystania z najnowszych technologii oraz osiągnięcia pełnej gotowości do pracy w chmurze. Efekt? Organizacja zarządza teraz wdrożeniami na różnych rynkach z poziomu jednego, przejrzystego pulpitu nawigacyjnego i rozwija się w tempie wyznaczonym przez potrzeby biznesowe, a nie ograniczenia techniczne.

Właśnie dlatego migracja do chmury i architektura mikrousług powinny stanowić priorytety – zapewniają one zarówno elastyczność, jak i skalowalność. Model „Banking-as-a-Service” (BaaS) umożliwia instytucjom dostarczanie gotowych rozwiązań firmom z branży fintech (np. rachunki, interfejsy API do obsługi płatności, usługi związane z kartami płatniczymi), co pozwala zwiększyć skalę działalności i zdywersyfikować źródła przychodów.

W praktyce bank w 2026 roku:

- oferuje firmom z branży fintech modułowe usługi bankowe, takie jak cyfrowe elementy składowe,

- wykorzystuje dane i infrastrukturę do generowania przychodów (zgodnie z przepisami),

- nawiązuje relacje biznesowe wykraczające poza tradycyjną sferę bankowości,

- buduje przewagę konkurencyjną zarówno dzięki produktom, jak i możliwościom integracyjnym.

Z naszego punktu widzenia cyfrowe kanały konwersacyjne w naturalny sposób wpisują się w ten trend. Platforma LiveBank została zaprojektowana od samego początku tak, aby spełniać normy regulacyjne i operacyjne sektora finansowego. Umożliwiamy bankom, firmom pożyczkowym, fintechom, firmom leasingowym i platformom rynkowym korzystanie z kompletnych procesów sprzedaży i obsługi bez konieczności budowania ich od podstaw. Warstwy konwersacyjne stają się nową strukturą interakcji: fundamentem, na którym rozwijają się nowe modele biznesowe, nieograniczone już fizycznymi oddziałami, ale charakteryzujące się dostępnością w dowolnym miejscu i czasie.

Rozwój bankowości opartej na sztucznej inteligencji: od automatyzacji procesów po analizę ryzyka w czasie rzeczywistym

Pierwsze instytucje przetarły już szlak, udostępniając rozwiązania oparte na sztucznej inteligencji nie tylko swoim wewnętrznym zespołom, ale także bezpośrednio klientom. Technologie te przestały być jedynie modnym hasłem – obecnie zapewniają namacalne korzyści, od analizy ryzyka i obsługi klienta po rozwój produktów, a nawet programowanie. Przepisy takie jak ustawa o sztucznej inteligencji (AI Act) starają się nadążyć za tymi zmianami, wyznaczając ramy dla tej szybko ewoluującej rzeczywistości.

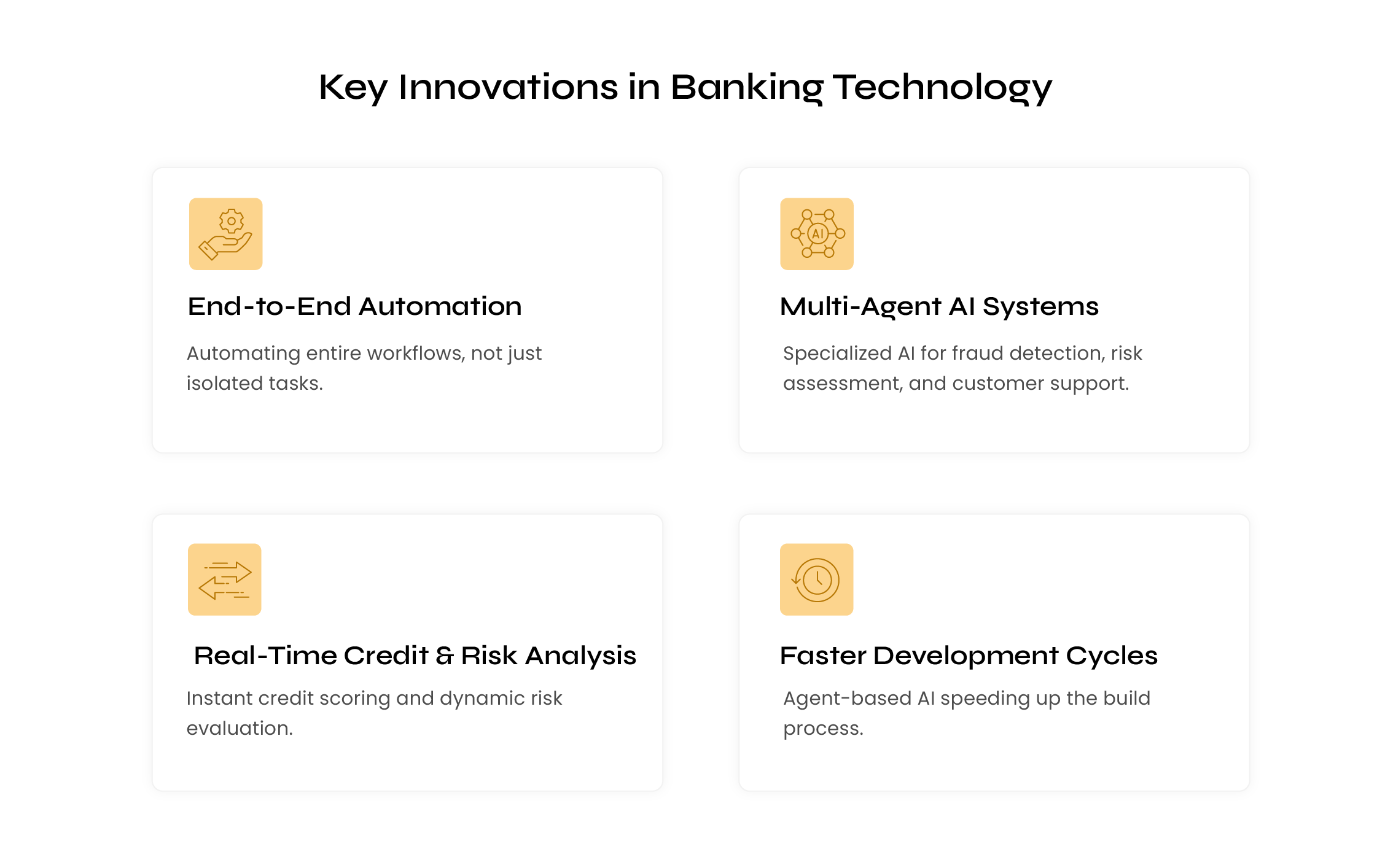

W całej branży najważniejsze zmiany mają miejsce w:

- automatyzacja, która obecnie obejmuje całe procesy, a nie tylko pojedyncze etapy,

- wieloagentowe systemy sztucznej inteligencji, z których każdy jest wysoce wyspecjalizowany (np. w zakresie oceny ryzyka, wykrywania oszustw, obsługi klienta), przejmujące powtarzalne zadania operacyjne,

- ocena zdolności kredytowej i analiza ryzyka w czasie rzeczywistym,

- skrócone cykle rozwoju, w których platformy sztucznej inteligencji oparte na agentach przejmują znaczną część procesu tworzenia oprogramowania.

Wszystko to wymaga transformacji technologicznej infrastruktury: chmury, warstw API, danych w czasie rzeczywistym, a także zmiany modelu operacyjnego. Banki odkrywają, że sztuczna inteligencja to nie tylko narzędzie; to współpracownik, który może ograniczyć nakład pracy ręcznej o dziesiątki procent, zapewnić szybką analizę danych i generować treści. Prawdziwym wyzwaniem nie jest już tworzenie agentów AI, ale koordynowanie ich interakcji i współpracy. Firma Gartner szacuje, że platformy oparte na sztucznej inteligencji zmniejszą liczbę zespołów programistycznych o 80% do 2030 r. i zmienią samą filozofię tworzenia oprogramowania. Wykracza to daleko poza kodowanie: zmienia sposób działania organizacji, wymagając jednocześnie pełnej kontroli regulacyjnej. Jak trafne okażą się te prognozy, okaże się w nadchodzących latach.

LiveBank przoduje w tej transformacji, łącząc automatyzację z ludzką wiedzą specjalistyczną. Rozwiązania dostępne już na platformie, takie jak AI Summary, AI Prompter i AI Chatbots, tworzą spójną ścieżkę obsługi, w ramach której klient:

- zaczyna się od agenta AI,

- płynnie przechodzi do rozmowy z prawdziwym doradcą,

- i finalizuje proces za pośrednictwem wideokonferencji, w tym poprzez składanie podpisu w czasie rzeczywistym oraz weryfikację tożsamości klienta (KYC).

Model ten łączy w sobie dwa kluczowe wymagania w tej branży: optymalizację kosztów i wysoki poziom zadowolenia klientów. Utrzymanie tej równowagi będzie trudne bez kanałów komunikacji opartych na rozmowie – stają się one bowiem nowym punktem styku między klientami a bankami.

Wydajność operacyjna jako priorytet strategiczny w bankowości

Presja regulacyjna, rosnące koszty technologii, wymogi ESG oraz rosnące zagrożenia cybernetyczne sprawiają, że efektywność operacyjna ma dla banków równie fundamentalne znaczenie, co ich oferta kredytowa. Od lat sektor ten zmierza w kierunku scentralizowanych operacji, automatyzacji oraz stopniowego odchodzenia od tradycyjnych modeli opartych na oddziałach. Instytucje finansowe działają obecnie w środowisku, w którym każda decyzja musi jednocześnie:

- obniżyć koszty,

- wzmocnić odporność,

- poprawić jakość usług,

- zwiększyć bezpieczeństwo i zapewnić zgodność z przepisami.

Jednocześnie zmienia się charakter zagrożeń. Liczba oszustw rośnie każdego roku w tempie dwucyfrowym, a globalne straty przekroczyły już 1 bilion dolarów. Przestępcy coraz częściej wykorzystują ludzkie zachowania zamiast luk w zabezpieczeniach systemów – stąd malejąca skuteczność klasycznych wiadomości phishingowych i rosnąca popularność spersonalizowanych ataków, takich jak wiadomości SMS dotyczące rzekomych dopłat za dostawę. Ten model oszustw oparty na zachowaniach jest szczególnie niebezpieczny, ponieważ omija podstawowe zabezpieczenia infrastruktury.

W tym kontekście banki muszą postrzegać swoją działalność nie przez pryzmat poszczególnych produktów czy transakcji, ale w perspektywie całego cyklu życia klienta. Cykl ten staje się podstawą organizacyjną dla modeli obsługi, polityki ryzyka oraz ekosystemu interakcji.

Instytucje finansowe muszą zatem jeszcze bardziej skupić się na długoterminowych relacjach z klientami – od pierwszych kroków w świecie finansów, poprzez rozwój kariery, zakup nieruchomości i oszczędzanie, aż po zarządzanie inwestycjami, przekazywanie majątku i planowanie sukcesji. Na każdym etapie banki dysponują bogatymi zasobami danych typu zero-party i first-party. W praktyce oznacza to konieczność:

- tworzyć oferty produktów dostosowane do poszczególnych etapów życia klienta – od rachunków bieżących po produkty oszczędnościowe, inwestycyjne i doradztwo w zakresie zarządzania majątkiem,

- wykorzystywać segmentację demograficzną i behawioralną, aby dostosowywać komunikaty, oferty i kanały do konkretnej sytuacji, w której znajduje się klient.

Bankowość w 2026 roku: najważniejsze wnioski dla instytucji finansowych

Sektor finansowy wkracza w rok 2026 ze świadomością, że cyfryzacja nie jest już tylko kierunkiem rozwoju – to naturalne środowisko, w którym działają banki. Kluczowe pytanie nie brzmi już: „Czy powinniśmy inwestować w technologie?”, ale raczej: „Jak mądrze je wykorzystać, aby wzmocnić stabilność, bezpieczeństwo i jakość obsługi klienta?”.

Banki stoją przed wyzwaniem połączenia trzech obszarów: infrastruktury sztucznej inteligencji, architektury bezpieczeństwa oraz rosnących oczekiwań klientów. Nie chodzi tu o radykalne zmiany, lecz o przemyślane wdrażanie na większą skalę rozwiązań, które jeszcze niedawno były nowatorskie, a obecnie stają się podstawowymi elementami działalności. Strategie opublikowane przez ING, mBank i BNP Paribas wskazują ten sam kierunek: pełną integrację kanałów, przyspieszone wdrażanie sztucznej inteligencji oraz zdecydowaną poprawę wydajności operacyjnej. We wszystkich tych dokumentach wyraźnie wybrzmiewa jedno przesłanie – przyszłość należy do bankowości, która „działa w tempie klienta”.

Przewagę zdobędą ci, którzy zdają sobie sprawę, że zaufanie klientów buduje się nie tylko dzięki technologii, ale także dzięki przejrzystości, dostępności i autentycznym relacjom międzyludzkim.

Właśnie z tego połączenia wyłania się kluczowy trend, który naszym zdaniem będzie definiował branżę w 2026 roku: usługi zorientowane na człowieka w cyfrowym świecie. Bankowość nie polega już na wykonywaniu kilku przelewów w aplikacji, ponieważ to już standard. Klienci oczekują, że będą mogli załatwiać sprawy finansowe zdalnie, a jednocześnie czerpać korzyści z doradztwa wynikającego z prawdziwej rozmowy.

Wydarzenia branżowe, takie jak IT@BANK, potwierdzają, że rok 2026 będzie okresem praktycznego i konkretnego wdrażania technologii. Banki nie chcą już wdrażać „kolejnego narzędzia”. Chcą rozwiązywać rzeczywiste wyzwania operacyjne: obniżyć koszty obsługi, zoptymalizować sieci oddziałów, usprawnić procesy, spełnić wymogi regulacyjne, a jednocześnie utrzymać wysoką jakość usług.

W tym kontekście LiveBank nie jest systemem komunikacyjnym. Stanowi on odpowiedź na bardziej fundamentalne pytanie: jak utrzymać relacje doradcze w świecie, w którym fizyczne oddziały stają się rzadkością?