Przez dziesięciolecia oddział banku był namacalnym symbolem zaufania – solidne ściany, biurka i doradcy, którzy potrafili wskazać klientom odpowiednie rozwiązania, pomóc w podjęciu decyzji lub otworzyć drzwi do nowych możliwości finansowych. Obrazy marmurowych ścian i kolejek przy okienkach kasowych, gdzie klienci wpłacali lub wypłacali gotówkę, należą już do przeszłości. To, co kiedyś było codziennością, stopniowo znika z naszego otoczenia.

Przemiany w sektorze oddziałów mają również wymiar statystyczny. Liczba napadów na oddziały bankowe w Stanach Zjednoczonych spadła z 7 465 w 2003 r. do 1 263 w 2023 r. Oddziały przechowują mniej gotówki, a ich sieci wciąż się kurczą, podczas gdy liczba transakcji realizowanych za pośrednictwem kanałów mobilnych i cyfrowych gwałtownie rośnie.

Ta ewolucja po cichu zmieniła oblicze współczesnej bankowości: nie dzięki efektownym innowacjom, ale dzięki czemuś znacznie subtelniejszemu – ludzkiej potrzebie rozmowy. Oddziały stały się miejscami, w których mniej uwagi poświęca się samym transakcjom, a więcej – relacjom międzyludzkim. Dzisiaj są to przestrzenie spotkań, gdzie podpisuje się umowy i omawia plany na przyszłość.

W tym kontekście rozwiązania hybrydowe zyskują na znaczeniu, ponieważ ewoluują wraz ze zmianami technologicznymi i kulturowymi. W ramach tego modelu doradca jest „obecny” na ekranie kiosku – widoczny i dostępny dla klienta – choć fizycznie znajduje się gdzie indziej. Technologia ta, wprowadzona dyskretnie ponad dwie dekady temu, przeżywa dziś prawdziwy renesans.

Spis treści

Od fizycznej obecności do „obecności funkcjonalnej”

Banki rzadko już zastanawiają się nad tym, czy utrzymywać oddziały, ponieważ od lat optymalizują swoje sieci oddziałów. W Unii Europejskiej od szczytowego poziomu z 2008 roku zamknięto połowę wszystkich oddziałów bankowych. Teraz kluczowe pytanie brzmi inaczej: czym tak naprawdę jest dziś oddział? Jeśli klient nie potrzebuje już fizycznego lokalu, by wpłacić gotówkę lub podpisać umowę, co jest naprawdę niezbędne?

Odpowiedź staje się coraz bardziej oczywista: obecność funkcjonalna. Nowe formaty oddziałów to miejsca spotkań – bez obsługi kasowej, ale zaprojektowane z myślą o rozmowach przy kawie, doradztwie i budowaniu relacji. Chodzi o zdolność banku do dostarczania fachowej wiedzy, porad i informacji dokładnie tam, gdzie znajduje się klient.

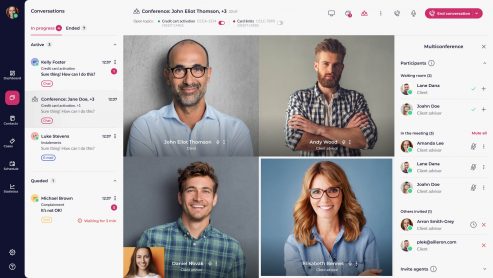

Kioski wideo wypełniają lukę między tradycyjnymi oddziałami a usługami w pełni cyfrowymi. Zajmując powierzchnię mniejszą niż standardowe biurko, odtwarzają one istotę obsługi w oddziale: identyfikację, rozmowę, wymianę dokumentów, składanie podpisów i rozwiązywanie problemów. Oddział przestaje być fizycznym miejscem – staje się usługą.

Kioski wideo jako element sieci bankowej

Zamiast utrzymywać lokalne zespoły w wielu oddziałach, co wiąże się ze znacznymi nakładami organizacyjnymi i finansowymi, banki mogą „rozszerzyć” swój zasięg na cały region, zapewniając wirtualną obsługę w wielu lokalizacjach. Kioski wprowadzają zupełnie nowe podejście do funkcjonowania sieci. Doradca nie jest przypisany do jednej lokalizacji, lecz do kolejki, przechodząc od jednego klienta do drugiego w całym kraju, niczym dyspozytor ruchu. Takie podejście wymaga jednak odpowiedniej infrastruktury technologicznej.

W tym kontekście rozwiązania hybrydowe zyskują na znaczeniu, ewoluując wraz ze zmianami technologicznymi i kulturowymi. W tym modelu doradca jest „obecny” na ekranie kiosku – widoczny i dostępny dla klienta – choć fizycznie znajduje się gdzie indziej. Kioski, które ponad dwie dekady temu pojawiły się na rynku niemal niezauważalnie, przeżywają obecnie wyraźny renesans.

Drugi rodzaj kiosku jest bardziej zaawansowany i łączy w sobie tradycyjne funkcje oddziału z automatyzacją. Oprócz wsparcia w formie porad wideo kioski te umożliwiają pełną identyfikację klienta, elektroniczne podpisywanie umów, drukowanie dokumentów, wypłatę gotówki oraz wydawanie kart, zapewniając klientom kompleksową obsługę w jednym, kompaktowym miejscu.

Dzięki integracji z kioskami system LiveBank umożliwił klientom, takim jak Sampath Bank i Piraeus Bank, osiągnięcie:

- 99% automatyzacji obsługi gotówki,

- kompleksowa obsługa procesu otwierania konta od początku do końca,

- skrócenie czasu wydawania kart o 90%,

- Usługi dostępne przez całą dobę,

- automatyczne tworzenie kolejek i obsługa klientów w wielu etapach.

| LiveBank + inteligentne kioski | ||

| Najważniejsze korzyści dla klientów, takich jak Sampath Bank i Piraeus Bank | ||

| Obszar | Wynik | Wpływ na klientów i działalność operacyjną |

| Usługi gotówkowe | 99% transakcji jest zautomatyzowanych | Mniejsze zatłoczenie w oddziałach, zoptymalizowane rozmieszczenie personelu |

| Otwarcie konta | Kompleksowy proces cyfrowy | Szybsze wdrażanie nowych pracowników, lepsza obsługa klienta |

| Wydawanie kart | Skrócenie czasu wydania o 90% | Krótszy czas oczekiwania, szybszy dostęp do środków |

| Dostępność | Dostęp do usług przez całą dobę, siedem dni w tygodniu | Usługi bankowe poza standardowymi godzinami pracy oddziałów |

| Ruch klientów | Automatyczne tworzenie kolejek i obsługa wielosegmentowa | Efektywne kierowanie usług i lepsza alokacja zasobów |

Jak kioski wideo zmieniają jakość obsługi klienta

Chociaż użytkownicy w znacznej mierze przeszli na aplikacje mobilne, dane są jednoznaczne – gdy w grę wchodzi ryzyko, takie jak kredyty hipoteczne, inwestycje czy reklamacje, klienci poszukują kontaktu z drugim człowiekiem. Co ważne, „kontakt z drugim człowiekiem” niekoniecznie oznacza spotkanie twarzą w twarz.

Kioski z doradztwem wideo zaspokajają podstawową potrzebę psychologiczną: poczucie obecności i więzi. Klient może widzieć i słyszeć doradcę oraz uzyskać rzeczywiste wsparcie, a cały proces odbywa się w formie cyfrowej. Jest to cyfrowe odtworzenie najważniejszych elementów obsługi w oddziale, bez konieczności fizycznej wizyty w oddziale.

To właśnie ta potrzeba osadzenia w kontekście społecznym sprawia, że rozwiązanie to cieszy się popularnością w różnych kulturach i gospodarkach – od Europy po Azję i rynki wschodzące.

Przepisy, ryzyko i nowy wymiar zaufania

Rozwój kiosków stanowi nie tylko odpowiedź na zmieniające się oczekiwania klientów, ale także na coraz bardziej rygorystyczne wymogi prawne. Weryfikacja tożsamości, zapobieganie oszustwom oraz procedury „poznaj swojego klienta” (KYC) – wszystkie te obszary wymagają obecnie precyzyjnego wyważenia bezpieczeństwa i wygody.

Kioski zapewniają w pełni kontrolowane środowisko operacyjne: certyfikowane urządzenia, monitorowane procesy, ustandaryzowane procedury, nadzór wizualny oraz podpisy elektroniczne.

W praktyce zapewnia to często wyższy poziom spójności i bezpieczeństwa niż w przypadku tradycyjnych oddziałów, gdzie wyniki procesów w większym stopniu zależą od decyzji pracowników, a dokumentacja ma formę papierową.

Cicha rewolucja w ścieżkach klienta

Kioski z poradami wideo to nie tylko kolejny kanał komunikacji; to narzędzie, które pozwala bankom na przeprojektowanie całych procesów i wprowadzenie nowej logiki działania:

- Wdrażanie nowych pracowników nie jest już formalnością opartą na dokumentacji papierowej, lecz uporządkowanym, w pełni cyfrowym procesem.

- Konsultacje nie są ograniczone geograficznie – eksperci mogą pomagać klientom z dowolnego miejsca.

- Specjalistów można udostępniać zdalnie między oddziałami, co zwiększa efektywność wykorzystania ich wiedzy fachowej.

- Obsługa nie jest już ściśle uzależniona od godzin otwarcia oddziałów.

Zmiana ta przebiega niepostrzeżenie, a jednak zasadniczo zmienia sposób projektowania ścieżek klienta. Polega ona na rozmontowaniu tradycyjnego oddziału i przebudowaniu go w bardziej elastyczną, modułową formę.

Twierdzenie o „końcu oddziałów” w dotychczasowym rozumieniu byłoby zbyt uproszczone. W rzeczywistości proces ten jest znacznie bardziej złożony. Oddziałów będzie mniej – będą one mniejsze, wyspecjalizowane i dostosowane do konkretnych kompetencji. Jednocześnie, paradoksalnie, wzrośnie liczba punktów kontaktowych: w centrach handlowych, na dworcach kolejowych, w małych miasteczkach, w lokalizacjach partnerskich, biurach i kampusach. Mobilność nie stanowi już bariery – kiosk można przenieść wszędzie tam, gdzie istnieje rzeczywiste zapotrzebowanie.

Podsumowanie: Prognozowanie przyszłości bankowości z wykorzystaniem cyfrowych kanałów komunikacji

Jeśli bankomat był pierwszym mechanicznym rozszerzeniem funkcji kasjera w oddziale, to kiosk z poradami wideo stanowi pierwsze cyfrowe rozszerzenie wiedzy eksperckiej oddziału – wiedzy, doradztwa i umiejętności rozwiązywania problemów. Patrząc w przyszłość, na rok 2026 i kolejne lata, eksperci bankowi mogą zadawać inne pytanie: nie „Ile mamy oddziałów?”, ale „W ilu lokalizacjach klient może naprawdę z nami porozmawiać, bez naszej fizycznej obecności?”. Ta zmiana perspektywy już się dokonuje i to właśnie ona kształtuje przyszłość punktów kontaktu z klientami w bankowości.