El final de 2025 marca el final de un capítulo estratégico para muchas entidades financieras. Algo está llegando a su fin, pero también se abre un espacio para definir nuevas direcciones. Es poco habitual que todo el mercado se enfrente a una necesidad tan clara y simultánea de reajustar su rumbo; sin embargo, esto es precisamente en lo que se encuentran hoy los bancos de Polonia y de toda Europa, planificando dónde quieren estar dentro de cinco, o incluso diez años.

Las estrategias publicadas por UniCredit, ING, BNP Paribas y mBank, de Polonia, ofrecen tanto puntos de referencia como inspiración. Si lo analizamos más detenidamente, vemos que el sector bancario está entrando en una fase de madurez digital. Ya no se habla de digitalizar procesos, sino de crear nuevos modelos de servicio que combinen el poder de la inteligencia artificial (IA), la escalabilidad de la nube y la automatización con la autenticidad de la interacción entre personas. Esto supone una respuesta a las crecientes presiones del mercado: la intensa competencia en el sector fintech, un panorama normativo en constante evolución, los requisitos de optimización de costes y las expectativas de los clientes en materia de personalización, disponibilidad y transparencia. Hoy en día, la capacidad de ofrecer una experiencia excelente al cliente y de hacerlo con rapidez es lo que realmente diferencia a las entidades.

La línea divisoria entre lo que ofrecen tradicionalmente los bancos y lo que ofrecen las empresas fintech se está difuminando rápidamente. Los clientes buscan la comodidad y la sencillez que asocian con las empresas fintech, mientras que estas solicitan cada vez más licencias bancarias completas.

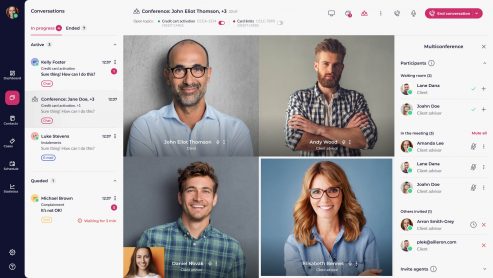

Al mismo tiempo, los bancos están adoptando tecnologías que permiten ofrecer un servicio al cliente rápido, seguro y más personalizado. Las plataformas conversacionales, como LiveBank, se están convirtiendo en componentes naturales de las estrategias omnicanal modernas, integrando el chat, el vídeo y los procesos a distancia en un ecosistema unificado, disponible en cualquier momento. Demuestran que es posible avanzar a la velocidad propia de las fintech sin renunciar al legado y la confianza de un banco.

Índice

Tendencias del sector bancario para 2026 y más allá: más rápido, más inteligente y más centrado en el cliente

La banca como servicio ya no es coto exclusivo de las startups visionarias, sino que se está convirtiendo en una piedra angular de las estrategias de las principales instituciones. En muchos casos, resulta simplemente más fácil implementar una solución ya preparada que crear una desde cero. UniCredit es un claro ejemplo: una sólida capa de API, una infraestructura en la nube escalable y una arquitectura «basada en plataforma» que permite a los socios acceder a los servicios bancarios de forma rápida y fiable.

El ritmo cada vez más acelerado de la innovación tecnológica, la creciente complejidad operativa, el aumento de la automatización y la presión constante para reducir los costes operativos plantean retos importantes para todas las instituciones. Un ejemplo revelador de la necesidad de flexibilidad es nuestro reciente proyecto de migración con Standard Chartered Bank, en el que trasladamos LiveBank a un nuevo centro de datos y actualizamos todos los componentes del entorno central. Como resultado, toda la arquitectura ganó la capacidad de expandirse libremente con nuevas funcionalidades, acceder a las últimas tecnologías y alcanzar una plena preparación para la nube. ¿El resultado? La organización gestiona ahora las implementaciones en todos los mercados desde un único panel de control claro y crece al ritmo que marcan las necesidades del negocio, no las limitaciones técnicas.

Por eso, la migración a la nube y la arquitectura de microservicios deben ser prioridades fundamentales, ya que aportan tanto flexibilidad como escalabilidad. El modelo «Banking-as-a-Service» (BaaS) permite a las entidades ofrecer soluciones listas para usar a las empresas fintech (por ejemplo, cuentas, API de pago, servicios de tarjetas), lo que aumenta la escala y diversifica las fuentes de ingresos.

En la práctica, el banco de 2026:

- ofrece a las empresas de tecnología financiera servicios bancarios modulares, a modo de bloques de construcción digitales,

- saca partido de los datos y la infraestructura (de conformidad con la normativa),

- establece relaciones comerciales más allá del ámbito bancario tradicional,

- genera una ventaja competitiva gracias a sus productos y, en igual medida, a sus capacidades de integración.

Desde nuestro punto de vista, los canales conversacionales digitales encajan de forma natural en esta tendencia. LiveBank se ha diseñado desde el principio para cumplir con las normas regulatorias y operativas del sector financiero. Permitimos que bancos, entidades de crédito, empresas fintech, sociedades de leasing y plataformas de mercado utilicen procesos completos de venta y atención al cliente sin tener que desarrollarlos desde cero. Las capas conversacionales se están convirtiendo en el nuevo tejido de la interacción: una base sobre la que crecen nuevos modelos de negocio, que ya no están ligados a las sucursales físicas, sino que se caracterizan por el acceso en cualquier momento y desde cualquier lugar.

El auge de la banca impulsada por la inteligencia artificial: de la automatización de los flujos de trabajo al análisis de riesgos en tiempo real

Las primeras instituciones ya han allanado el camino, poniendo las soluciones basadas en la inteligencia artificial a disposición no solo de los equipos internos, sino también directamente de los clientes. Estas tecnologías han dejado de ser una simple moda pasajera: ahora aportan un valor tangible, desde el análisis de riesgos y la atención al cliente hasta el desarrollo de productos e incluso la programación. Normativas como la Ley de IA intentan adaptarse a esta evolución, estableciendo un marco para esta realidad en rápida evolución.

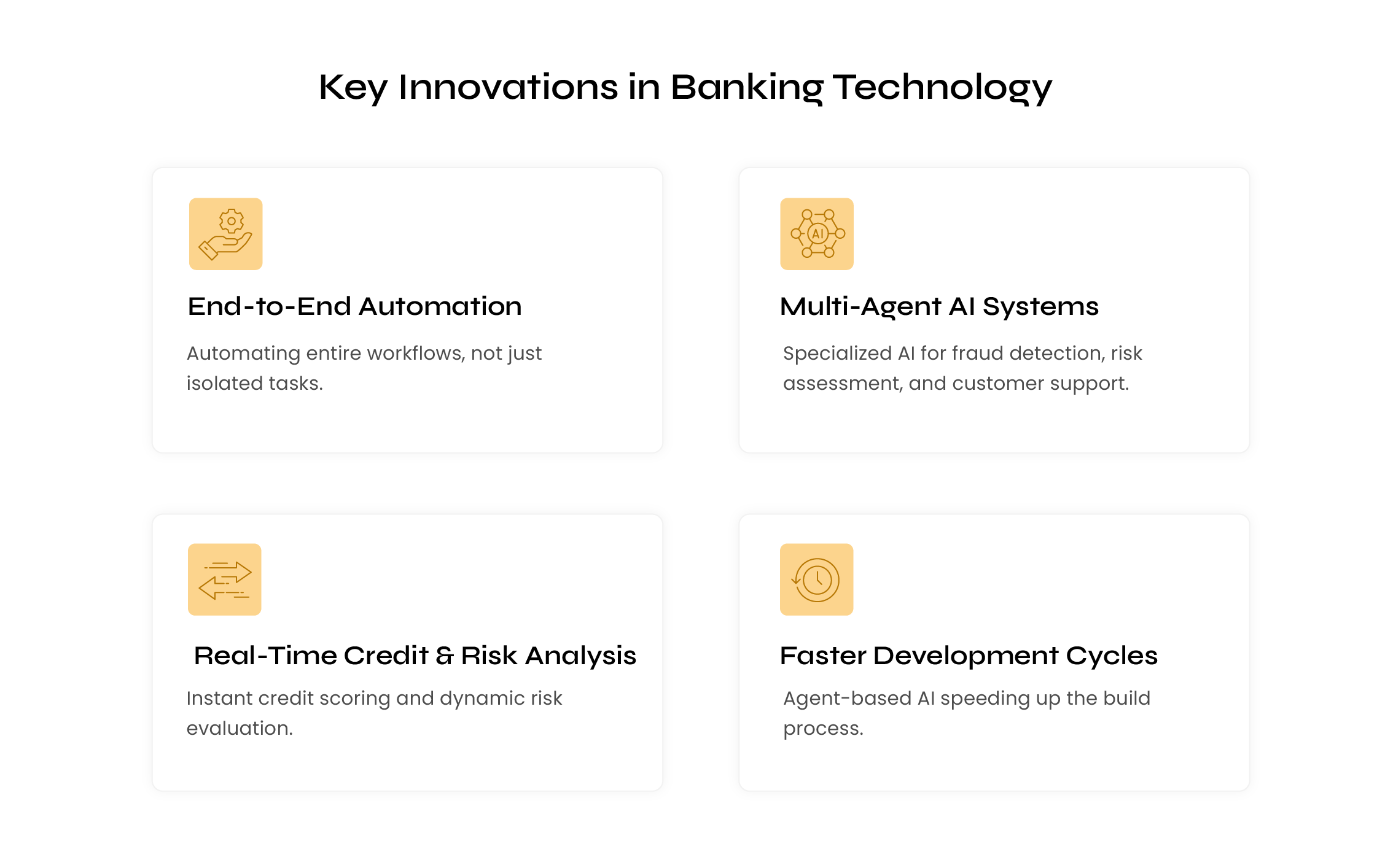

En todo el sector, los avances más significativos se están produciendo en:

- la automatización, que ahora abarca flujos de trabajo completos en lugar de procesos aislados,

- sistemas de inteligencia artificial multiagente, cada uno de ellos altamente especializado (por ejemplo, en evaluación de riesgos, detección de fraudes o atención al cliente), que se encargan de las tareas operativas repetitivas,

- evaluación crediticia y análisis de riesgos en tiempo real,

- ciclos de desarrollo acelerados, en los que las plataformas de IA basadas en agentes se encargan de gran parte del proceso de compilación.

Todo esto requiere una transformación de la infraestructura tecnológica: infraestructura en la nube, capas de API, datos en tiempo real, pero también un cambio en el modelo operativo. Los bancos están descubriendo que la IA no es solo una herramienta, sino un compañero de trabajo capaz de reducir el esfuerzo manual en decenas de puntos porcentuales, ofrecer análisis rápidos y generar contenido. El verdadero reto ya no es crear agentes de IA, sino coordinar sus interacciones y su colaboración. Gartner estima que las plataformas nativas de IA reducirán los equipos de desarrollo en un 80 % para 2030 y redefinirán la propia filosofía de la creación de software. Esto va mucho más allá de la programación: cambia la forma de trabajar de las organizaciones y, al mismo tiempo, exige un control normativo total. La precisión de estas previsiones se pondrá a prueba en los próximos años.

LiveBank está a la vanguardia de este cambio, combinando la automatización con la experiencia humana. Las soluciones ya disponibles en la plataforma, como «AI Summary», «AI Prompter» y los «chatbots con IA», crean una experiencia unificada en la que el cliente:

- comienza con un agente de IA,

- pasa sin problemas a un asesor humano,

- y completa el proceso a través de vídeo, incluyendo la firma en tiempo real y el proceso de identificación del cliente (KYC).

Este modelo concilia dos requisitos fundamentales en este sector: la optimización de costes y un alto nivel de satisfacción del cliente. Mantener ese equilibrio resultará difícil sin los canales conversacionales, que se están convirtiendo en el nuevo punto de encuentro entre los clientes y los bancos.

La eficiencia operativa como prioridad estratégica en el sector bancario

La presión regulatoria, el aumento de los costes tecnológicos, los requisitos ESG y los crecientes riesgos cibernéticos hacen que la eficiencia operativa sea tan fundamental para los bancos como su oferta crediticia. Durante años, el sector ha ido evolucionando hacia la centralización de las operaciones, la automatización y un abandono gradual de los modelos tradicionales basados en las sucursales. Las entidades financieras operan ahora en un entorno en el que cada decisión debe, al mismo tiempo:

- reducir los costes,

- reforzar la resiliencia,

- mejorar la calidad del servicio,

- mejorar la seguridad y el cumplimiento normativo.

Al mismo tiempo, la naturaleza de las amenazas está evolucionando. El volumen de fraudes crece a tasas de dos dígitos cada año, y las pérdidas a nivel mundial ya superan el billón de dólares. Los delincuentes se aprovechan cada vez más del comportamiento humano en lugar de las vulnerabilidades de los sistemas; de ahí la disminución de la eficacia de los clásicos correos electrónicos de phishing y la creciente prevalencia de ataques personalizados, como los mensajes SMS sobre supuestos recargos por envío. Este modelo de fraude basado en el comportamiento es especialmente peligroso porque elude las medidas de seguridad de la infraestructura central.

En este contexto, los bancos deben analizar sus operaciones no desde la perspectiva de productos o transacciones individuales, sino a lo largo de todo el ciclo de vida del cliente. Ese ciclo de vida se convierte en el principio organizativo de los modelos de servicio, las políticas de riesgo y el ecosistema de interacción.

Por lo tanto, las entidades financieras deben centrarse aún más en las relaciones a largo plazo con los clientes: desde los primeros pasos financieros, pasando por el desarrollo profesional, la compra de una vivienda y el ahorro, hasta la gestión de inversiones, la transferencia de patrimonio y la planificación sucesoria. En cada etapa, los bancos disponen de una gran cantidad de datos de origen propio y de terceros. En la práctica, esto implica la necesidad de:

- diseñar carteras de productos adaptadas a las diferentes etapas de la vida del cliente —desde cuentas corrientes hasta cuentas de ahorro, inversiones y asesoramiento patrimonial—,

- aplicar la segmentación demográfica y de comportamiento para adaptar los mensajes, las ofertas y los canales al momento concreto en el que se encuentra el cliente.

La banca en 2026: conclusiones clave para las entidades financieras

El sector financiero afronta el año 2026 con la certeza de que lo digital ya no es una simple tendencia, sino el entorno natural en el que operan los bancos. La pregunta clave ya no es «¿Deberíamos invertir en tecnología?», sino más bien «¿Cómo podemos utilizarla de forma inteligente para reforzar la estabilidad, la seguridad y la experiencia del cliente?».

Los bancos se enfrentan al reto de combinar tres ámbitos: la infraestructura de IA, la arquitectura de seguridad y las crecientes expectativas de los clientes. No se trata de una disrupción, sino de ampliar de forma meditada soluciones que hasta hace poco eran innovadoras y que ahora se están convirtiendo en fundamentales. Las estrategias publicadas por ING, mBank y BNP Paribas apuntan todas en la misma dirección: integración total de los canales, adopción acelerada de la IA y una mejora decisiva de la eficiencia operativa. Y en todos estos documentos resuena claramente un mensaje: el futuro pertenece a una banca que «se adapta al ritmo del cliente».

Aquellos que reconozcan que la confianza de los clientes no solo se gana mediante la tecnología, sino también a través de la transparencia, la disponibilidad y una interacción humana significativa, saldrán ganando.

De esta combinación surge una tendencia clave que, en nuestra opinión, definirá el sector en 2026: un servicio centrado en las personas en un mundo digital. La banca ya no se limita a realizar unas cuantas transferencias en una aplicación, porque eso ya es lo mínimo. Los clientes esperan poder gestionar sus procesos financieros a distancia sin renunciar al valor del asesoramiento que aporta una conversación real.

Eventos del sector como IT@BANK confirman que 2026 será un año marcado por la adopción de tecnologías prácticas y tangibles. Los bancos ya no buscan implementar «otra herramienta más». Quieren resolver retos operativos reales: reducir los costes de los servicios, optimizar las redes de sucursales, agilizar los procesos, cumplir los requisitos normativos y, al mismo tiempo, mantener una alta calidad de servicio.

En este contexto, LiveBank no es un sistema de comunicación. Es la respuesta a una pregunta más fundamental: ¿cómo mantenemos las relaciones de asesoramiento en un mundo en el que las sucursales físicas se están convirtiendo en una rareza?