O final de 2025 marca o fim de um capítulo estratégico para muitas instituições financeiras. Algo está a chegar ao fim, mas isso também abre espaço para definir novos rumos. É raro que todo o mercado enfrente uma necessidade tão clara e simultânea de reajustar o seu rumo – no entanto, é exatamente nesta situação que os bancos na Polónia e em toda a Europa se encontram hoje, a planear onde querem estar nos próximos cinco, ou mesmo dez anos.

As estratégias publicadas pelos bancos polacos UniCredit, ING, BNP Paribas e mBank servem tanto de referência como de inspiração. Uma análise mais aprofundada revela que o setor bancário está a entrar numa fase de maturidade digital. O debate já não se centra na digitalização de processos, mas sim na criação de novos modelos de serviço que combinem o poder da inteligência artificial (IA), a escalabilidade da nuvem e a automatização com a autenticidade da interação entre pessoas. Esta é uma resposta às crescentes pressões do mercado: a intensa concorrência no setor das fintech, um panorama regulatório em rápida evolução, os requisitos de otimização de custos e as expectativas dos clientes em matéria de personalização, disponibilidade e transparência. Hoje em dia, a capacidade de proporcionar excelentes experiências ao cliente e de o fazer rapidamente é o que verdadeiramente diferencia as instituições.

A fronteira entre o que os bancos oferecem tradicionalmente e o que as fintechs oferecem está a esbater-se rapidamente. Os clientes procuram a conveniência e a simplicidade que associam às fintechs, enquanto estas se candidatam cada vez mais a licenças bancárias completas.

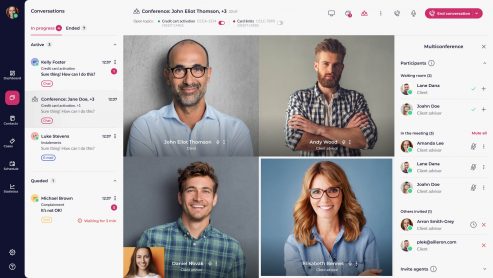

Ao mesmo tempo, os bancos estão a adotar tecnologias que permitem um atendimento ao cliente rápido, seguro e mais personalizado. Plataformas conversacionais, como o LiveBank, estão a tornar-se componentes naturais das estratégias omnicanal modernas, integrando chat, vídeo e processos remotos num ecossistema unificado, disponível a qualquer momento. Elas provam que é possível avançar à velocidade das fintechs, preservando simultaneamente a tradição e a confiança de um banco.

Índice

Orientações para o setor bancário em 2026 e nos anos seguintes: mais rápido, mais inteligente e mais centrado no cliente

O «Banking-as-a-Service» já não é exclusividade de startups visionárias – está a tornar-se uma pedra angular das estratégias das principais instituições. Em muitos casos, é simplesmente mais fácil implementar uma solução pronta a usar do que construir uma do zero. O UniCredit é um excelente exemplo: uma camada de API robusta, uma infraestrutura em nuvem escalável e uma arquitetura «baseada em plataforma» que permite aos parceiros aceder a serviços bancários de forma rápida e fiável.

O ritmo acelerado da inovação tecnológica, a crescente complexidade operacional, o aumento da automatização e a pressão constante para reduzir os custos operacionais criam desafios substanciais para todas as instituições. Um exemplo revelador da necessidade de flexibilidade é o nosso recente projeto de migração com o Standard Chartered Bank, no qual transferimos o LiveBank para um novo centro de dados e atualizámos todos os componentes do ambiente central. Como resultado, toda a arquitetura ganhou a capacidade de se expandir livremente com novas funcionalidades, aceder às tecnologias mais recentes e atingir a plena preparação para a nuvem. O resultado? A organização gere agora as implementações em todos os mercados a partir de um painel de controlo único e claro e cresce a um ritmo ditado pelas necessidades do negócio, e não por restrições técnicas.

É por isso que a migração para a nuvem e a arquitetura de microsserviços devem ser prioridades máximas – proporcionam, de facto, flexibilidade e escalabilidade. O modelo «Banking-as-a-Service» (BaaS) permite que as instituições forneçam soluções prontas a utilizar às empresas de tecnologia financeira (por exemplo, contas, APIs de pagamento, serviços de cartões), aumentando a escala e diversificando as fontes de receita.

Na prática, o banco em 2026:

- oferece às empresas de tecnologia financeira serviços bancários modulares, como blocos de construção digitais,

- monetiza os dados e as infraestruturas (em conformidade com a regulamentação),

- desenvolve relações comerciais para além da esfera bancária tradicional,

- cria uma vantagem competitiva através dos produtos e, na mesma medida, através das capacidades de integração.

Na nossa perspetiva, os canais digitais de conversação enquadram-se naturalmente nesta tendência. O LiveBank foi concebido desde o início para cumprir as normas regulamentares e operacionais do setor financeiro. Permitimos que bancos, empresas de crédito, fintechs, empresas de leasing e plataformas de mercado utilizem processos completos de vendas e serviços sem terem de os construir do zero. As camadas conversacionais estão a tornar-se a nova estrutura de interação: uma base sobre a qual crescem novos modelos de negócio, já não ligados a agências físicas, mas definidos pelo acesso a qualquer hora e em qualquer lugar.

A Ascensão da Banca Impulsionada pela IA: Da Automatização dos Fluxos de Trabalho à Análise de Risco em Tempo Real

As primeiras instituições já abriram caminho, disponibilizando soluções baseadas em IA não só às equipas internas, mas também diretamente aos clientes. Estas tecnologias já ultrapassaram há muito o estatuto de simples «palavra da moda» — agora proporcionam valor tangível, desde a análise de risco e o atendimento ao cliente até ao desenvolvimento de produtos e até mesmo à programação. Regulamentações como a Lei da IA estão a tentar acompanhar esta evolução, estabelecendo um quadro regulamentar para esta realidade em rápida evolução.

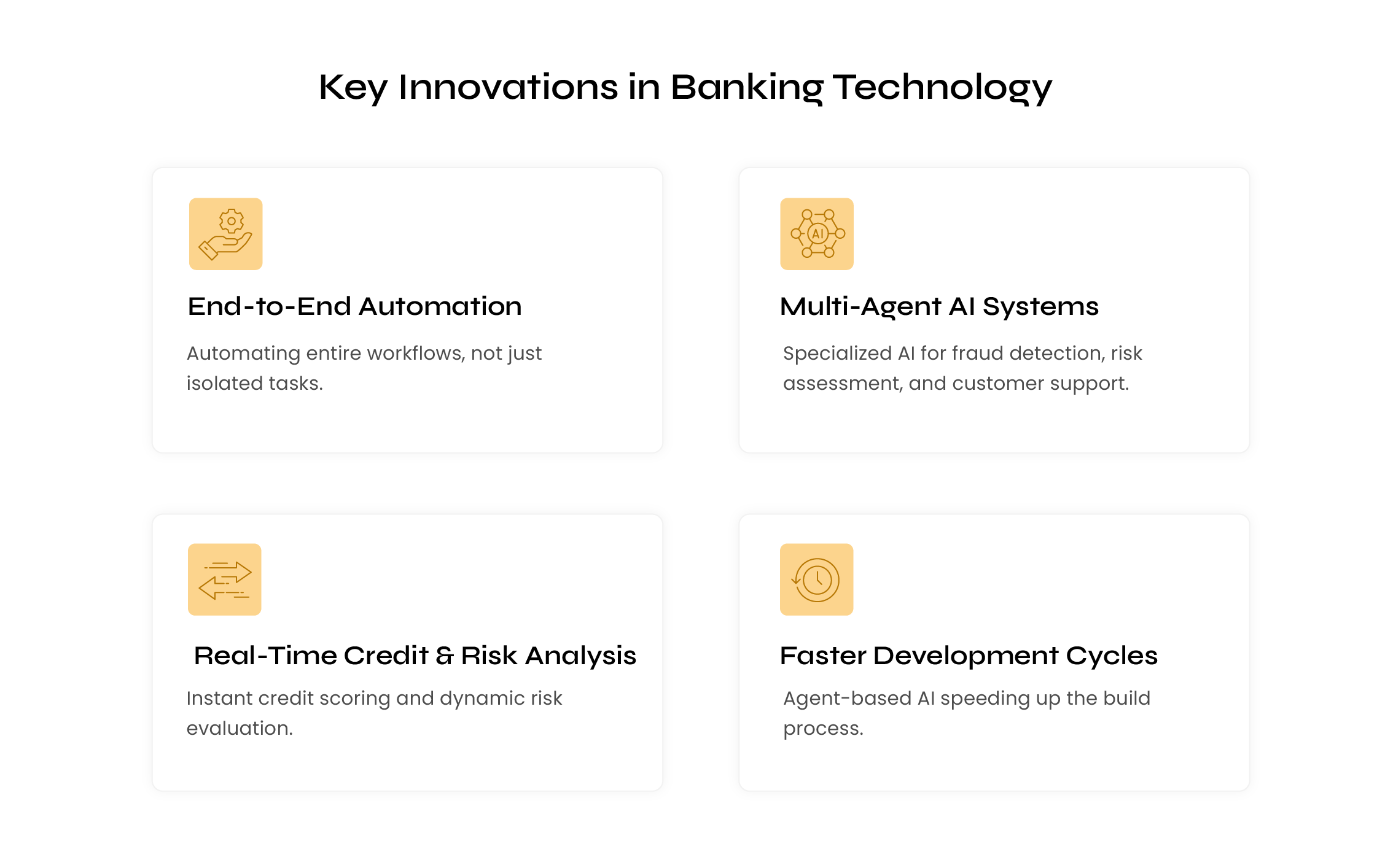

Em todo o setor, os desenvolvimentos mais significativos estão a ocorrer em:

- a automatização, que agora abrange fluxos de trabalho completos, em vez de processos isolados,

- sistemas de IA multiagente, cada um altamente especializado (por exemplo, avaliação de riscos, deteção de fraudes, apoio ao cliente), que assumem tarefas operacionais repetitivas,

- avaliação de crédito e análise de risco em tempo real,

- ciclos de desenvolvimento acelerados, com plataformas de IA baseadas em agentes a realizar grande parte do processo de compilação.

Tudo isto requer uma transformação da infraestrutura tecnológica: infraestrutura na nuvem, camadas de API, dados em tempo real, mas também uma mudança no modelo operacional. Os bancos estão a descobrir que a IA não é apenas uma ferramenta; é um colaborador capaz de reduzir o esforço manual em dezenas de pontos percentuais, fornecer análises rápidas e gerar conteúdo. O verdadeiro desafio já não é criar agentes de IA, mas sim orquestrar as suas interações e colaboração. A Gartner estima que as plataformas nativas de IA reduzirão as equipas de desenvolvimento em 80 % até 2030 e irão remodelar a própria filosofia da criação de software. Isto vai muito além da programação: altera a forma como as organizações funcionam, ao mesmo tempo que exige um controlo regulatório total. A precisão destas previsões será posta à prova nos próximos anos.

O LiveBank está na vanguarda desta mudança, combinando a automatização com a experiência humana. As soluções já disponíveis na plataforma, tais como o AI Summary, o AI Prompter e os AI Chatbots, criam um percurso unificado no qual o cliente:

- começa com um agente de IA,

- faz uma transição suave para um consultor humano,

- e conclui o processo por vídeo, incluindo a assinatura em tempo real e o processo de identificação do cliente (KYC).

Este modelo concilia dois requisitos fundamentais neste setor: a otimização de custos e um elevado nível de satisfação dos clientes. Manter esse equilíbrio será difícil sem os canais conversacionais – estes estão a tornar-se o novo ponto de encontro entre os clientes e os bancos.

A eficiência operacional como prioridade estratégica no setor bancário

A pressão regulatória, o aumento dos custos tecnológicos, os requisitos ESG e os riscos cibernéticos crescentes tornam a eficiência operacional tão fundamental para os bancos como a sua oferta de crédito. Há anos que o setor tem vindo a evoluir no sentido de operações centralizadas, automação e um afastamento gradual dos modelos tradicionais baseados em agências. As instituições financeiras operam agora num ambiente em que cada decisão deve, simultaneamente:

- reduzir os custos,

- reforçar a resiliência,

- melhorar a qualidade do serviço,

- reforçar a segurança e a conformidade.

Ao mesmo tempo, a natureza das ameaças está a evoluir. Os volumes de fraude estão a crescer a taxas de dois dígitos todos os anos, com as perdas globais a ultrapassarem já 1 bilião de dólares. Os criminosos exploram cada vez mais o comportamento humano em vez das vulnerabilidades dos sistemas — daí a eficácia cada vez menor dos e-mails clássicos de phishing e a prevalência crescente de ataques personalizados, como mensagens SMS sobre supostas sobretaxas de entrega. Este modelo de fraude baseado no comportamento é particularmente perigoso porque contorna as medidas de segurança da infraestrutura central.

Neste contexto, os bancos devem encarar as suas operações não através da perspetiva de produtos ou transações individuais, mas sim através de todo o ciclo de vida do cliente. Esse ciclo de vida torna-se o princípio organizador dos modelos de serviço, das políticas de risco e do ecossistema de interação.

As instituições financeiras, por conseguinte, precisam de se concentrar ainda mais nas relações de longo prazo com os clientes – desde os primeiros passos financeiros, passando pelo desenvolvimento profissional, pela aquisição de habitação e pela poupança, até à gestão de investimentos, à transferência de património e ao planeamento sucessório. Em cada fase, os bancos dispõem de dados valiosos de «zero-party» e de «first-party». Na prática, isto significa a necessidade de:

- conceber carteiras de produtos em função do percurso de vida do cliente – desde contas correntes até poupanças, investimentos e consultoria patrimonial,

- aplicar a segmentação demográfica e comportamental para adaptar as mensagens, as ofertas e os canais ao momento específico em que o cliente se encontra.

O setor bancário em 2026: principais conclusões para as instituições financeiras

O setor financeiro entra em 2026 com a convicção de que o digital já não é apenas uma tendência – é o ambiente natural em que os bancos operam. A questão fundamental já não é «Devemos investir em tecnologia?», mas sim «Como podemos utilizá-la de forma sensata para reforçar a estabilidade, a segurança e a experiência do cliente?»

Os bancos enfrentam o desafio de conciliar três mundos: a infraestrutura de IA, a arquitetura de segurança e as crescentes expectativas dos clientes. Não se trata de uma disrupção; trata-se de expandir de forma ponderada soluções que, até há pouco tempo, eram inovadoras e que agora se estão a tornar fundamentais. As estratégias publicadas pelo ING, pelo mBank e pelo BNP Paribas apontam todas na mesma direção: integração total dos canais, adoção acelerada da IA e uma melhoria decisiva na eficiência operacional. E, em todos estes documentos, uma mensagem ressoa claramente: o futuro pertence à banca que «avança ao ritmo do cliente».

Quem reconhecer que a confiança dos clientes se constrói não só através da tecnologia, mas também através da transparência, da disponibilidade e de uma interação humana significativa, sairá a ganhar.

É precisamente desta combinação que surge uma tendência fundamental que, na nossa opinião, irá definir o setor em 2026: um serviço centrado no ser humano num mundo digital. A banca já não se resume a efetuar algumas transferências numa aplicação, porque isso já é o mínimo exigido. Os clientes esperam poder gerir os seus processos financeiros à distância, sem deixar de beneficiar do valor de aconselhamento que uma conversa real proporciona.

Eventos do setor, como o IT@BANK, confirmam que 2026 será um ano de adoção prática e tangível da tecnologia. Os bancos já não pretendem implementar «mais uma ferramenta». Querem resolver desafios operacionais reais: reduzir os custos dos serviços, otimizar as redes de agências, simplificar os processos, cumprir os requisitos regulamentares e, ao mesmo tempo, manter uma elevada qualidade de serviço.

Neste contexto, o LiveBank não é um sistema de comunicação. É uma resposta a uma questão mais fundamental: como preservamos as relações de aconselhamento num mundo em que as agências físicas estão a tornar-se uma raridade?