Durante décadas, la sucursal bancaria fue un símbolo físico de confianza: paredes sólidas, mostradores y asesores capaces de orientar a los clientes hacia las soluciones adecuadas, respaldar sus decisiones o abrirles las puertas a nuevas oportunidades financieras. Las imágenes de paredes de mármol y colas en las ventanillas para ingresar o retirar efectivo ya forman parte del pasado. Lo que antes era una rutina está desapareciendo poco a poco del panorama.

La transformación de las sucursales también tiene una dimensión estadística. El número de atracos a sucursales bancarias en EE. UU. se redujo de 7.465 en 2003 a 1.263 en 2023. Las sucursales guardan menos efectivo, sus redes siguen reduciéndose, mientras que el volumen de transacciones a través de canales móviles y digitales crece rápidamente.

Esta evolución ha transformado silenciosamente la banca moderna: no a través de innovaciones llamativas, sino de algo más sutil: la necesidad humana de conversar. Las sucursales han pasado a ser menos transaccionales y más relacionales. Hoy en día, son espacios de encuentro donde se firman acuerdos y se debaten planes de futuro.

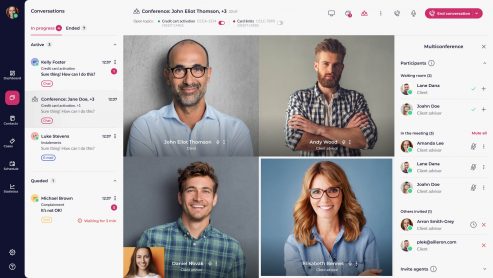

En este contexto, las soluciones híbridas están cobrando importancia a medida que evolucionan al ritmo de los cambios tecnológicos y culturales. En este modelo, un asesor está «presente» en la pantalla de un quiosco —visible y accesible para el cliente— aunque se encuentre físicamente en otro lugar. Esta tecnología, que se introdujo discretamente hace más de dos décadas, está viviendo hoy en día un claro renacimiento.

Índice

De la presencia física a la «presencia funcional»

Los bancos ya casi nunca se plantean si deben mantener sus sucursales, ya que llevan años optimizando sus redes de sucursales. En la Unión Europea, la mitad de todas las sucursales bancarias han cerrado desde el máximo alcanzado en 2008. La pregunta clave ahora es otra: ¿qué significa realmente una sucursal hoy en día? Si un cliente ya no necesita un edificio para depositar dinero en efectivo o firmar un contrato, ¿qué es lo verdaderamente esencial?

La respuesta es cada vez más clara: la presencia funcional. Los nuevos formatos de sucursales son espacios de encuentro —sin servicios de ventanilla, pero diseñados para conversar mientras se toma un café, recibir asesoramiento y forjar relaciones—. Se trata de la capacidad del banco para ofrecer experiencia, asesoramiento y conocimientos exactamente allí donde se encuentra el cliente.

Los quioscos de vídeo cubren el vacío entre las sucursales tradicionales y el servicio totalmente digital. Con un tamaño inferior al de un escritorio de oficina estándar, reproducen la esencia de la experiencia en la sucursal: identificación, conversación, intercambio de documentos, firmas y resolución de problemas. La sucursal deja de ser un lugar para convertirse en un servicio.

Los quioscos de vídeo como parte de la red bancaria

En lugar de mantener equipos locales en múltiples sucursales —lo que conlleva importantes recursos organizativos y económicos—, los bancos pueden «ampliar» su alcance a toda la región, lo que permite ofrecer un servicio virtual en múltiples ubicaciones. Los quioscos introducen un enfoque completamente nuevo para el funcionamiento de la red. Un asesor no está vinculado a una ubicación concreta, sino a una cola, y va pasando de un cliente a otro por todo el país, como un controlador de tráfico. Este enfoque, sin embargo, requiere la infraestructura tecnológica adecuada.

En este contexto, las soluciones híbridas están cobrando cada vez más importancia a medida que evolucionan al ritmo de los cambios tecnológicos y culturales. En este modelo, el asesor está «presente» en la pantalla del quiosco —visible y accesible para el cliente— aunque se encuentre físicamente en otro lugar. Los quioscos, que se introdujeron discretamente en el mercado hace más de dos décadas, están viviendo ahora un notable renacimiento.

El segundo tipo de quiosco es más avanzado, ya que combina las funciones tradicionales de una sucursal con la automatización. Además del asesoramiento por vídeo, estos quioscos permiten la identificación completa del cliente, la firma electrónica de contratos, la impresión de documentos, la retirada de efectivo y la emisión de tarjetas, lo que ofrece a los clientes un servicio integral en un único espacio compacto.

Gracias a su integración con los quioscos, el sistema LiveBank ha permitido a clientes como Sampath Bank y Piraeus Bank lograr:

- Automatización al 99 % de los servicios de caja,

- apertura de cuenta completa de principio a fin,

- Reducción del 90 % en el tiempo de emisión de tarjetas,

- Servicio disponible las 24 horas del día, los 7 días de la semana,

- gestión automatizada de colas y atención al cliente en varios segmentos.

| LiveBank + Quioscos inteligentes | ||

| Principales ventajas ofrecidas a clientes como Sampath Bank y Piraeus Bank | ||

| Área | Resultado | Repercusiones en los clientes y en las operaciones |

| Servicios de efectivo | El 99 % de las transacciones están automatizadas | Reducción de la congestión en las sucursales y optimización de la distribución del personal |

| Apertura de cuenta | Proceso digital de principio a fin | Incorporación más rápida, mejor experiencia del cliente |

| Emisión de tarjetas | Reducción del 90 % en el tiempo de tramitación | Menos tiempo de espera y acceso más rápido a los fondos |

| Disponibilidad | Acceso al servicio las 24 horas del día, los 7 días de la semana | Servicios bancarios fuera del horario habitual de las sucursales |

| Flujo de clientes | Gestión automatizada de colas y manejo multisegmento | Una gestión eficiente de las rutas de servicio y una mejor asignación de recursos |

Cómo los quioscos de vídeo están transformando la experiencia del cliente

Aunque los usuarios se han pasado en gran medida a las aplicaciones móviles, los datos son claros: cuando hay algo en juego, como hipotecas, inversiones o reclamaciones, los clientes buscan la interacción humana. Es importante destacar que «interacción humana» no significa necesariamente reunirse en persona.

Los quioscos de asesoramiento por vídeo satisfacen una necesidad psicológica fundamental: la sensación de presencia y conexión. El cliente puede ver y oír al asesor, recibir ayuda real, mientras que todo el proceso sigue siendo digital. Se trata de una recreación digital de los elementos más esenciales del servicio en sucursal, sin necesidad de una sucursal física.

Esta necesidad de un punto de referencia relacional es precisamente lo que hace que la solución goce de gran popularidad en diferentes culturas y economías, desde Europa hasta Asia y los mercados emergentes.

Normativa, riesgo y una nueva dimensión de la confianza

El desarrollo de quioscos no solo responde a las expectativas cambiantes de los clientes, sino también a los crecientes requisitos normativos. La verificación de la identidad, la prevención del fraude y los procedimientos de «Conoce a tu cliente» (KYC): todas estas áreas exigen ahora un equilibrio preciso entre seguridad y comodidad.

Los quioscos crean un entorno operativo totalmente controlado: dispositivos certificados, procesos supervisados, flujos de trabajo estandarizados, supervisión por vídeo y firmas electrónicas.

En la práctica, esto suele ofrecer un mayor nivel de coherencia y seguridad que las sucursales tradicionales, en las que los resultados de los procesos dependen en mayor medida de las decisiones del personal y la documentación se presenta en formato físico.

Una revolución silenciosa en la experiencia del cliente

Los quioscos de asesoramiento por vídeo no son simplemente otro canal de contacto más, sino una herramienta que permite a los bancos rediseñar procesos completos e introducir una nueva lógica operativa:

- La incorporación ya no es un mero trámite burocrático, sino una experiencia estructurada y totalmente digital.

- Las consultas de asesoramiento no tienen limitaciones geográficas: los expertos pueden ayudar a los clientes desde cualquier lugar.

- Los especialistas pueden compartir sus conocimientos de forma remota entre las distintas sucursales, lo que mejora la eficiencia en el aprovechamiento de su experiencia.

- El servicio ya no está estrictamente limitado al horario de apertura de las sucursales.

Este cambio se está produciendo de forma discreta, pero está redefiniendo de manera fundamental la forma en que se diseñan los recorridos de los clientes. Se trata de desmantelar la sucursal tradicional y reconstruirla con un formato más flexible y modular.

La idea del «fin de las sucursales» tal y como las conocíamos resultaría excesivamente simplista. En realidad, el proceso es mucho más complejo. Habrá menos sucursales: más pequeñas, especializadas y diseñadas en torno a competencias específicas. Al mismo tiempo, paradójicamente, aumentará el número de puntos de contacto: en centros comerciales, estaciones de tren, pueblos pequeños, locales de socios, oficinas y campus. La movilidad ya no es una barrera: un quiosco puede trasladarse a cualquier lugar donde haya una demanda real.

Resumen: Previsión del futuro de la banca a través de los canales de comunicación digitales

Si el cajero automático fue la primera extensión mecánica de las funciones de los cajeros de las sucursales, el quiosco de asesoramiento por vídeo es la primera extensión digital de la experiencia de la sucursal: conocimientos, asesoramiento y capacidad para resolver problemas. De cara a 2026 y más allá, los expertos bancarios podrían plantearse una pregunta diferente: no «¿Cuántas sucursales tenemos?», sino «¿En cuántos lugares puede un cliente hablar realmente con nosotros, sin que estemos físicamente presentes?». Este cambio de perspectiva ya está en marcha, y es precisamente lo que está redefiniendo el futuro de los puntos de contacto con los clientes bancarios.